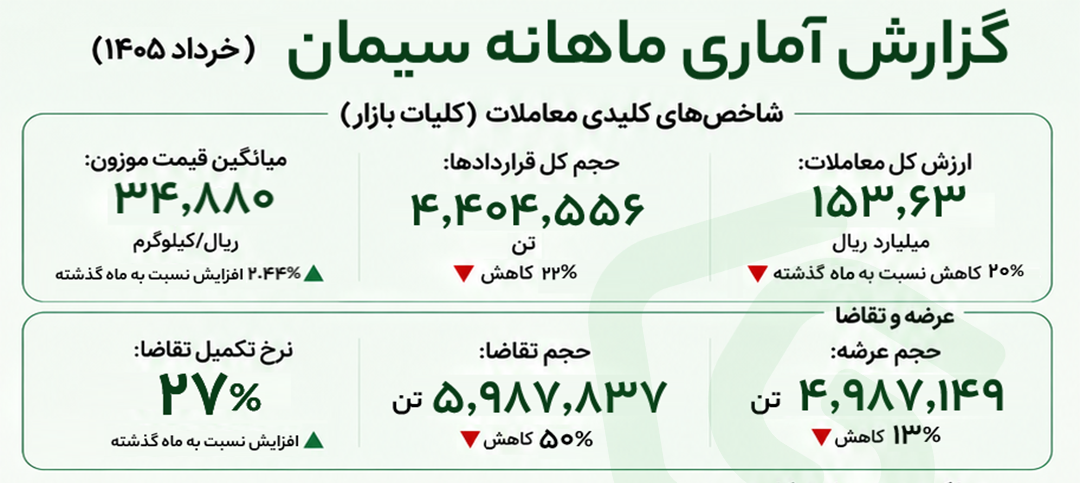

بازار سیمان در خرداد ماه با یک پارادوکس جالب مواجه بوده: حجم کل قراردادها با ۲۲ درصد کاهش به ۴٬۴۰۴٬۵۵۶ تن رسیده و ارزش معاملات هم ۲۰ درصد افت کرده، اما میانگین قیمت موزون با ۲.۴۴ درصد رشد به ۳۴٬۸۸۰ ریال رسیده است.

این ترکیب یعنی بازار کوچکتر شده ولی گرانتر معامله شده؛ به بیان دیگر، تقاضای موجود تقاضای واقعی و کمتر حساس به قیمت بوده، نه تقاضاهایی از پیش هماهنگ شده به صرف ایجاد قیمت بالاتر.

نکته مهمتر در سمت عرضه و تقاضاست: تقاضا با ۵۰ درصد کاهش شدیدتر از عرضه (۱۳- درصد) افت کرده، اما نرخ تکمیل تقاضا (نسبت تقاضای محققشده به عرضه) به ۲۷ درصد رسیده که نسبت به ماه قبل رشد داشته. این یعنی اگرچه تعداد متقاضیان کم شده، خریدارانی که ماندهاند جدیتر و حاضر به پرداخت قیمت بالاتر از پایه بودهاند.

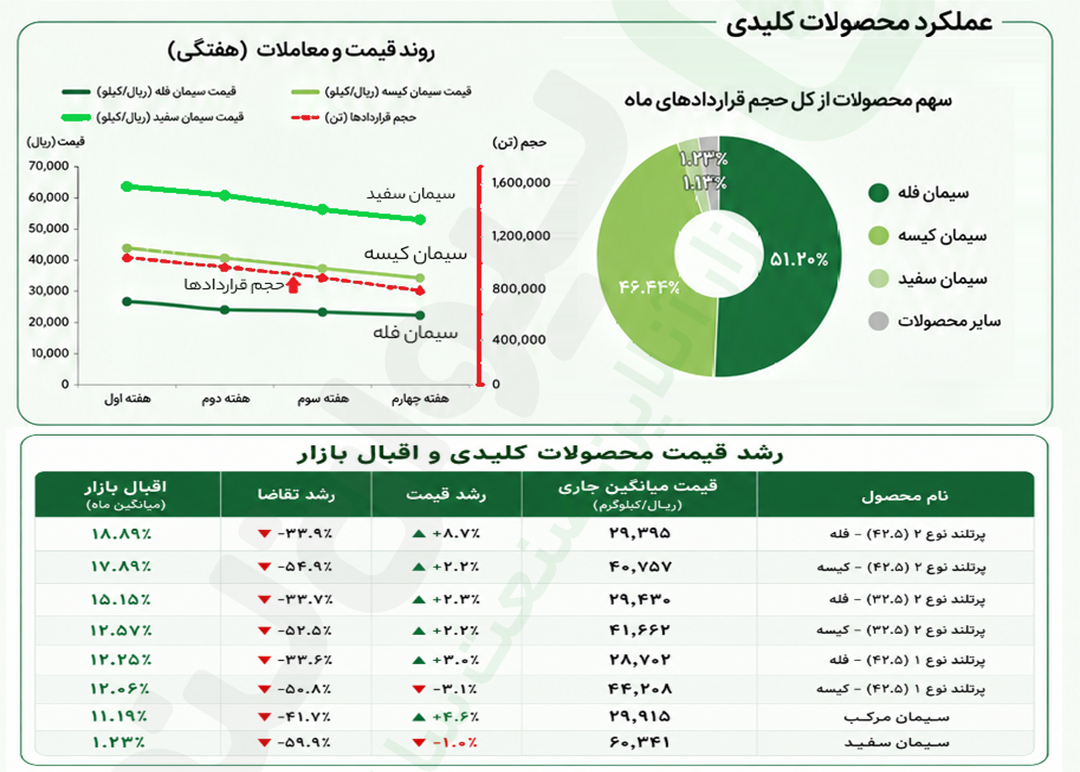

عملکرد محصولات کلیدی

در سطح محصول، سیمان فله با ۵۱.۲۰ درصد همچنان محصول غالب بازار است و علیرغم افت ۳۳ تا ۳۴ درصدی تقاضا در اقلام اصلی آن (پرتلند نوع ۲ رده ۴۲.۵ و ۳۲.۵)، رشد قیمت ۷ تا ۹ درصدی را تجربه کرده؛ این الگو دقیقاً همان نشانهای است که در پروژههای جدی و فاز سازه/اسکلت دیده میشود، جایی که کارفرما برای تأمین حجم بالای سیمان فله حاضر به پرداخت صرف قیمتی است و حساسیت کمتری به نوسان قیمت دارد.

در مقابل، سیمان کیسه با سهم ۴۶.۴۴ درصد تصویر ناهمگنتری دارد: کیسه ۴۲.۵ رشد قیمت معقول (حدود ۲ درصد) داشته اما کیسه نوع ۱ با افت ۳.۱ درصدی قیمت همراه شده. این الگو با کاربرد کیسه در فازهای تکمیلی و نازککاری پروژههای در حال اجرا همخوانی دارد؛ یعنی تقاضای کیسه بیشتر تقاضای نگهداری/تکمیل پروژههای موجود است تا پروژههای تازهکلنگخورده، و به همین دلیل نسبت به قیمت حساستر و در برخی اقلام حتی منفی شده است. سیمان سفید با سهم تنها ۱.۲۳ درصد و افت همزمان تقاضا (۶۰- درصد) و قیمت (۱- درصد)، عملاً ضعیفترین بخش بازار در این ماه بوده.

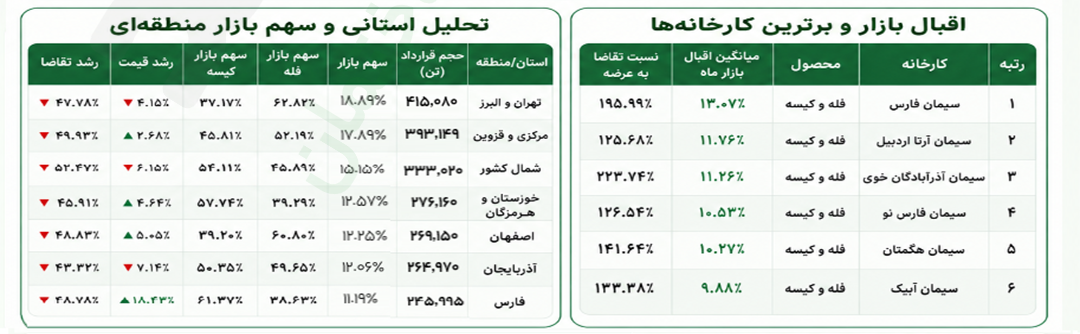

اقبال بازار و برترین کارخانهها

از منظر جغرافیایی، استان فارس با وجود سهم بازار متوسط (۱۱.۱۹ درصد در فله)، بالاترین رشد اقبال بازار (۱۸.۴۳+ درصد) را در بین استانها ثبت کرده که نشان از تمرکز پروژههای جدید یا تقاضای فصلی قوی در این منطقه دارد. در مقابل، تهران و البرز و مرکزی-قزوین با سهمهای بالاتر (بهترتیب ۱۸.۸۹ و ۱۷.۸۹ درصد) رشد اقبال محدودتری داشتهاند که میتواند نشانه اشباع نسبی تقاضا یا غلبه پروژههای تکمیلی بهجای پروژههای نوساز در این استانها باشد.

در سطح کارخانهها هم سیمان فارس با نسبت تقاضا به عرضه نزدیک به ۱۹۶ درصد و اقبال بازار ۱۳.۰۷ درصد، بهوضوح جذابترین گزینه برای خریداران بوده و کارخانههای آذرآبادگان خوی (۲۲۴ درصد تقاضا به عرضه) و آرتا اردبیل هم در ردههای بعدی جذابیت قرار گرفتهاند.

خلاصه که …

مجموع این شواهد یک جمعبندی روشن میدهد: بازار سیمان در خرداد وارد فاز کوچکتر اما باکیفیتتری شده است.

کاهش همزمان حجم و افزایش قیمت سیمان، بهویژه در فله، حکایت از تداوم یا آغاز پروژههای جدی ساختمانی دارد که خریداران آنها انعطاف قیمتی بیشتری نشان میدهند، در حالیکه بخش کیسه با فشار قیمتی بیشتر روبهرو بوده که میتواند هشداری برای کندشدن روند پروژههای در حال تکمیل در ماههای آینده باشد. اگر در ماه آینده هم رشد قیمت فله ادامهدار و فراتر از کیسه باشد، میتوان آن را تأییدی بر چرخه جدید پروژهسازی در بازار ساختمان دانست؛ در غیر این صورت، احتمال دارد افت تقاضا به بخش فله هم سرایت کند.